国内销售数据和研发数据的公开都很有限,本文尽可能保证可靠的数据来源,但受限于数据来源的限制以及知识储备的限制,仍然难免出现遗漏和错误。欢迎业内朋友补充数据,也欢迎指正文中的数据错误,以求建立更准确的国内抗体药物研发格局。

据CFDA相关老师介绍,截至2015年下半年,共有近200家药企提交抗体药物临床申请,估计国内总计有600家企业在抗体药物领域布局。考虑到数据获取的难度,以及研发水平的差异,本文仅针对已经获得受理并公开的抗体药物进行分析。

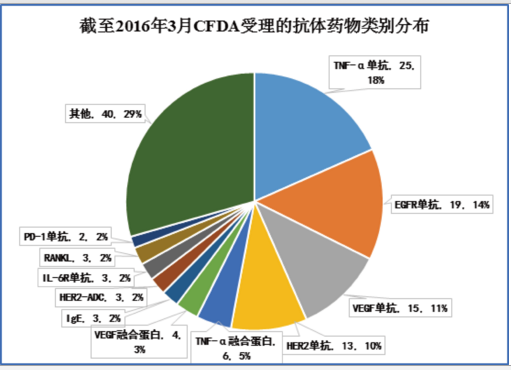

一、CFDA受理的抗体药物品种

统计范围说明:统计包括单克隆抗体、抗体片段,VEGF靶点融合蛋白、TNF-α靶点融合蛋白、TNF凋亡诱导配体。

截至2016年03月15日,CFDA公开的受理抗体药物品种共有280余个,除去拒绝及重复品种,共有280个。其中进口品种132个,国产品种148个。进口品种多为在欧美等市场已经上市品种,这里不再详述,本文针对这148个品种进行具体分析(由于品种过多,这里不再列出清单)。

147个受理的国产抗体药物中,研发阶段如下:

统计的11个上市药物如下:

二、企业品种分布

在CFDA公开的已受理147个抗体药物中,涉及71家药企,具体分布情况如下表:

从表中可以看出,抗体药物的研发异常激烈。但尚处于洗牌前阶段,各家企业各有长短。且正赶上监管改革的大时代,变数很多,但也意味着后来者仍有机会。抗体研发企业大概可以分为以下几类:

1. 以中信国健、百泰为代表,国内最早拥有上市抗体药物产品的生物药物企业,有研发、生产、营销的完整产业链。但在产业剧烈变革的时代,也面临诸多挑战。

2.以海正药业、康弘药业为代表,本身已经具有一定规模的中药、化药企业,最早一批重金布局抗体药物领域的企业。海正在研产品线丰富,但上市产品安百诺营销压力大,后续面临新一批抗体药物研发企业的激烈竞争。康弘的郎沐虽上市较晚,但头顶首个获得WHO INN的光环,占据了地利人和,获得了初步成功,后续仍有KH903、KH906等pipeline储备。但俞德超走后,生物药长远如何布局,还要再看;

3.以齐鲁制药、嘉和生物、复宏汉霖为代表,资本充足,起步较晚,以符合国际标准的高质量生物类似药为突破点来破局。但这类企业也最多,竞争也最为激烈。包括正大天晴、华海药业等一大批企业;

4.以恒瑞医药、百济神州等为代表,研发水平着眼国际水准,靠自主创新达到核心竞争力。这里面又分为两类,一类是已经拥有雄厚资本的恒瑞药业,立志于成为国际一流的创新推动型药企,一类是百济神州这种研发型企业,通过资本市场以及合作开发方式,来获得前期研发需要的资本。这也是欧美通行的研发模式;

5. 不得不提的还有国内的生物药物CRO/CMO产业,这类企业在整个抗体药物发展过程中将发挥巨大作用,甚至影响产业格局。

企业在资本、技术积累、生产能力、疾病谱布局等方面都存在巨大差异,在制定企业战略方面也各有侧重。而且今天的国内生物医药市场已经不是相对独立的封闭生态圈,转而融入到全球生物医药发展的大潮,如恒瑞、信达的国际合作开发模式,包括浙江医药刚刚获得受理的ADC药物,也是和Ambrx合作开发。这一切都是使得竞争格局变得更加复杂,距离成熟的市场格局还要经历漫长和惨烈的洗牌过程。

三、靶点统计

国内抗体药物研发以生物类似药为主,因而靶点也比较集中。除去已经上市了11个抗体药物,在研的、已受理的137个抗体药物,靶点以TNF-α、EGFR、VEGF、HER2为主,即全球最畅销的几个抗体药物:Humira、Enbrel、Rituxan、Herceptin、Avastin等为主。这几个靶点合计的在研抗体药物数(已受理)为85个,占到总数的75%以上。

四、抗体类似药的商业机会

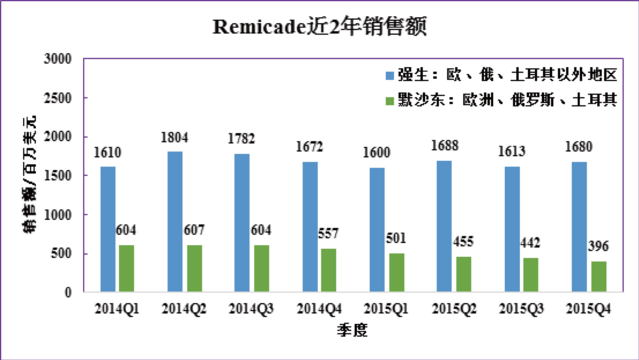

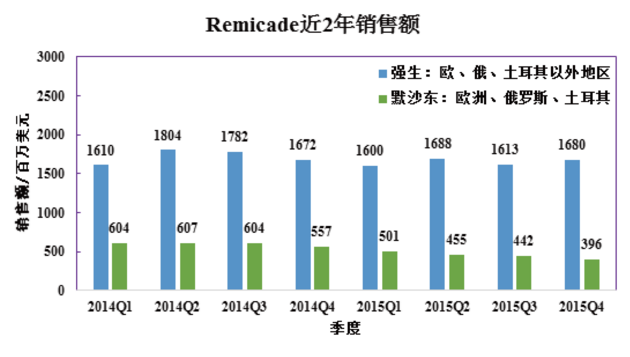

由于目前主要市场中仅欧盟具有相对完善的监管法规体系,并于2014年上市了第一个抗体类似药Remsima(韩国Celltrion,仿制Remicade)。在此以Remsima为例,分析抗体类似药的商业机会。

由于欧盟的生物类似药监管政策体系较为完整,Remicade生物类似药首先成功登陆欧洲市场,并成为欧美主要市场首个获批上市的抗体生物类似药。强生负责的欧洲、俄罗斯、土耳其以外地区的市场并未受生物类似药影响,销售额小幅下降4个百分点。反观默沙东销售数据,大幅下降四分之一。默沙东在四季报中也承认,Remicade销售下降主要是欧洲市场上收到生物类似药的冲击。

对上述数据进行初步分析,加上类似药的低价格因素,估计Remsima在欧盟上市第二年实现了3-4亿美元的销售额。这样的表现,已经算很不错。这也意味着,抗体类似药有巨大的商业潜力。

当然,抗体类似药要想取得成功,还面临诸多挑战。工艺与质量控制的难度、监管对于临床减免的考量、适应症外推、自由互换等,都将影响抗体类似药的成本和商业机会。

更重要的还是时间,同时也意味着机会成本,变局来临,谁都不能漠然对待。

相关新闻

相关新闻