根据Pharmaprojects最新数据,截至2017年1月,全球在研新药数量为14872个,与2016年数据13718相比,同比增幅高达8.4%。如此巨大的研发阵容中,大型药企和小型药企分别扮演怎样的角色?各自又有哪些优势和风险?未来趋势又将如何演变?

【大型药企】

主导地位——并购成为生存发展法则

根据目前报道的在研药物数量对业内企业进行排名,列出在研产品数量排名居前25位的公司,即TOP 25。可以看到,虽然TOP10企业还是相同的十家企业,但具体到单个企业,2017年的排名与2016年相比有较多变动。

TOP10药企更替看点

从2017年数据来看,排名居前五位的制药公司分别为诺华(Novartis)、葛兰素史克(GSK)、辉瑞(Pfizer)、默沙东(Merck & Co.)和强生(Johnson & Johnson),在研药物数量分别为251、250、232、229和214个。

其中,诺华凭借微弱优势取代GSK,成为2017年全球在研药物数量排名列第一位的公司。诺华与GSK的在研药物数量仅相差1个。与GSK相比,诺华的优势在于其自研产品所占比例更高,据统计,2017年诺华的自研药物的数量为161个,自研产品占比高达64.1%。

2017年GSK公司位列全球在研药物数量排名第二位。自2012年超越辉瑞位列排名第一位起,近五年来GSK一直稳居排名第一的位置。但是2014年底以来,GSK经历了贿赂丑闻等一系列冲击,其在研药物数量与诺华的差距逐年缩小,以至于今年其排名第一位最终被取代。但是,需要注意的是,随着GSK最强竞争对手——英国制药企业阿斯利康排名的下滑,GSK公司已开始扩张其产品线规模并不断增强其市场竞争优势。

在TOP10企业中,辉瑞继续呈现反弹势头,其排名已从2016年的第6位提升至第3位,在研药物数量也从217个增长至232个,这与2016年辉瑞公司实施的多起并购活动存在密切联系。与诺华、辉瑞等公司的增长势头相比,强生、阿斯利康、罗氏和赛诺菲的在研药物数量均呈现下滑态势。

2017年全球在研药物数量排名TOP 10企业的最显著特点在于,虽然排名居前十位的企业并无变化,且2016年制药行业未见重大事件发生,然而业内的大型并购活动已在2017年初悄然上演。

2017年1月,位列TOP10企业的强生发表公告称,其将收购Actelion公司。2017年2月,强生击败竞争对手赛诺菲,成功并购了这家瑞士生物技术公司Actelion,据悉此次并购规模高达300亿美元。据统计,Actelion公司共有24种在研药物,但由于Actelion公司处于临床Ⅱ期及更早阶段的品种将被剥离并被一家独立公司所有,而强生仅持有该公司的少部分股权,因此使得整个并购活动都变得更为复杂。尽管如此,强生仍自信地认为,其仍将成为2018年全球在研药物数量居TOP 10的企业。

TOP 25急进者与速降者

透视2017年全球制药企业在研项目数量排名的变化,可以发现部分企业采取了较为有效的发展策略。例如,2016年初Shire公司完成了对Baxalta公司(2016年该公司排名位居第78位)的收购,这也使得Shire公司排名从2016年的第28位,提升至2017年的第18位,在研药物数量从2016年的57个增加至2017年的93个。此外,Ligand公司通过使用许可策略,迅速跻身TOP 25行列,而该企业在2016年的排名中仅位列第45位。值得注意的是,该企业也是TOP 25企业中自研药物比例(30.3%)最低的企业,自研药物数量仅为20个。

另外,在2017年的排名中,有三家企业的表现不尽如人意。例如,吉利德(Gilead Sciences)排名已从第23位跌至第27位,该公司在2014年和2015年曾连续两年缺席TOP 25榜单,2016年刚刚跻身TOP 25之列,未料入围仅一年即再次遭遇落榜。而日本田边三菱和住友株式会社的排名,则分别从2016年的第24和25位,下滑至第28和31位。

并购的力量

近年来,制药企业间的并购活动愈加频繁,尤其对于大型制药企业而言,通过并购小型制药企业进而获得新的在研药物项目,成为这些大型制药企业生存和发展的重要方式。

据统计,2016年发生的小型并购项目数量将近100个,参与并购活动的主要企业包括辉瑞(并购了Bamboo Therapeutics、Anacor和Medivation等公司)、默沙东(并购了Iomet和Afferent等公司)、百时美施贵宝(并购了Padlock Therapeutics和Cormorant等公司)和阿斯利康(并购了Acerta等公司)。当然,许多小型制药企业也希望通过这种并购方式,为其自研品种争取到更多的发展机会,或使其投资者能够获得相应的经济收益。从整个行业的发展趋势来看,未来在大企业间的并购重组,同样将不可避免。

【小型药企】

数量过半——为研发输注新鲜血液

在大型制药企业吸引社会众多目光的同时,制药研发行业同样存在着数以千计的小型制药研发公司,并拥有数量众多的在研药物项目。对2017年统计数据进行分析后发现,大量新的制药研发公司正在出现。

新公司数保持高增幅

据统计,在过去的一年中,新成立的制药研发公司数量为750家,增幅较为显著,而2014年和2015年该数字仅为618家。然而,对全球处于活跃状态的制药研发公司数量进行统计后发现,2017年全球拥有在研药物项目的制药公司数量已达4003家,较2016年增加了316家。这也就意味着,基于公司并购、公司注销等因素,2017年处于活跃状态的制药研发公司净增加数量,占新增制药研发公司数量(750家)的比例不足50%。

从制药公司数量变化的增幅情况来看,2017年全球拥有在研药物项目的制药公司数量增幅为8.6%,与2015~2016年度12.2%的增幅相比,虽略有下降,但是从近年来的统计数据来看,该增幅仍较为明显。

过半企业仅1~2个项目

2017年的制药研发领域,出现了越来越多的小型制药研发公司。据统计,仅有1种在研药物品种的企业数量为1578家,拥有2种在研药物品种的企业数量为679家,二者占整个制药研发公司规模的比例为56.4%。

2016年这些小型制药研发公司的数量为2084家,整个制药研发公司数量为3687家,占比为56.5%。2017年小型制药研发公司的占比,与2016年数据基本持平。

吸引大规模风险投资

整体来看,小型制药研发公司数量呈现出较为明显的增长势头。在这些小型制药研发公司中,虽然有一部分企业可能会从市场竞争中消失,但仍会有一部分企业未来可能成为极具市场竞争力的研发型公司。当然,这些小型公司均存在被大型制药公司吞并的风险。

应当肯定的是,恰恰是这些数量众多的初创企业和小众企业,为整个制药研发行业输注了新鲜血液,同时也为整个行业吸引了规模巨大的风险投资。

【地理分布】

东移之势——亚洲占比呈增长势头

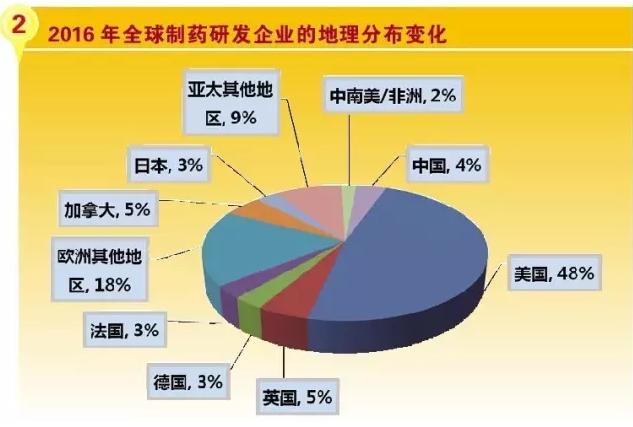

从2017年制药研发公司的地理分布(总部所在地)情况来看,整个制药行业的地理分布呈现向东部迁移的态势。

从所占比例变化情况来看,美国市场所占比例为47%,依然占据了全球制药研发公司的半壁江山,但与2016年数据相比下滑了1%,重新回到了2015年的水平。欧洲地区所占比例同样出现了下滑,占比已从2016年的29%下降至2017年的28%。

从英国、德国、法国三个主要欧洲国家的占比情况来看,仅有英国出现了占比的增长,比例已从2016年的5%增长至2017年的6%,这样的数据是令人鼓舞的,结合过去多年来英国市场的表现,相信未来几年英国市场会交出更让人满意的答卷。

虽然从统计数据来看,美国和欧洲地区的制药企业仍是全球新药研发的主要动力来源,且该情况与2016年的分布情况类似,但亚洲地区的占比却呈现出较为明显的增长势头,其占比已从2016年的16%增长至2017年的19%。

亚洲地区的增长,不仅与中国市场的进一步扩张有关,而且与整个地区的普遍增长密切相关。中国已成为亚洲最大的新药研发国,同时也是全球第四大新药研发国,2017年总部在中国的新药研发企业数量占全球药物研发企业的比例,已从2016年的4%增长至2017年的5%。亚太其他地区的企业占比,已从2016年的9%增至2017年的11%。

相关新闻

相关新闻